近日,我院蒋翠清教授课题组在信用风险评价领域取得最新进展,相关研究成果“Depicting Risk Profile over Time: A Novel Multiperiod Loan Default Prediction Approach”(原文链接:https://doi.org/10.25300/MISQ/2022/17491)在管理学国际顶级期刊MIS Quarterly (UTD24)正式发表。

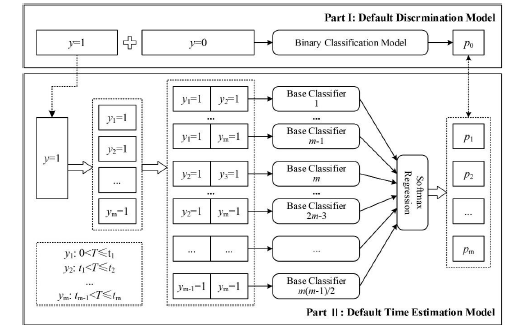

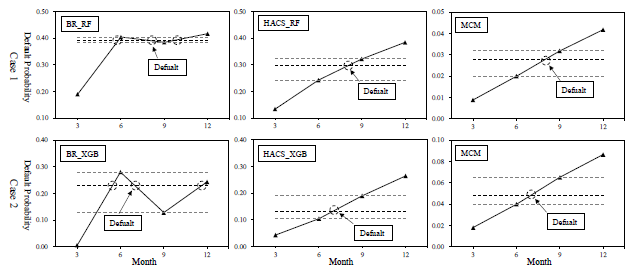

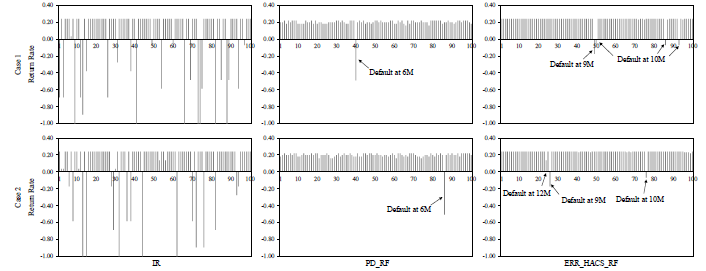

近年来,在全球大宗商品价格波动、资本市场大幅震荡、生产链逆全球化等因素的影响下,金融市场的不确定性加剧,信用主体履约能力与意愿的波动性显著增强,而传统的信用评价方法通常是预测评价对象在特定时期内的违约风险,动态信用评价面临巨大挑战。为此,蒋翠清教授课题组针对动态信用评价问题,首次提出了一种基于多任务集成学习的多时期违约预测方法。该方法采用“序列任务分解—智能信用建模—可解释性集成”的建模策略,首先通过违约时间二值化将多时期违约预测任务分解为多个子任务,进而构建多个异质子空间,学习不同违约状态间的差异,最后通过元学习器综合不同子空间的评价结果。实验研究表明该方法的动态违约风险判别效果显著优于代表性的生存分析与多标签学习方法;案例研究验证了该方法具有动态信用评价所需的单调性特性;仿真研究表明该方法能够帮助银行等金融机构更有效地进行授信,同时能够帮助投资者选择预期收益较好的投资组合。

合肥工业大学为论文第一署名单位,管理学院王钊博士为论文第一作者,蒋翠清教授为通讯作者,美国威斯康星大学密尔沃基分校Huimin Zhao教授为第三作者。上述研究工作得到国家自然科学基金、安徽省自然科学基金、中央高校基本科研业务费专项资金等经费资助。

图1研究方法

图2违约风险判别实验结果

图3投资组合选择实验结果

(王钊/文 姜元春/审核)